Što će biti s američkim deficitom nakon predsjedničkih izbora?

26/08/2024Zaduživanje države i državni dug vrlo se slabo spominju u ovogodišnjoj predizbornoj kampanji, iako bi zanemarivanje ovog problema moglo dovesti do snižavanja kreditnog rejtinga SAD-a, povišene volatilnosti na financijskim tržištima te viših troškova zaduživanja.

Ovogodišnji se izbori održavaju u okruženju deficita od 6% BDP-a i državnog duga u iznosu od 35 tisuća milijardi dolara. Prije 24 godine, američko je gospodarstvo bilježilo slične stope rasta BDP-a kao danas, nezaposlenost je također bila oko 4%, ali je SAD imao fiskalni suficit od 2% BDP-a, a dug je iznosio manje od 6 tisuća milijardi dolara. Razmjeri pogoršanja fiskalne situacije SAD-a su ogromni i neuspjeh u rješavanju ovog problema nosi rizik snižavanja kreditnog rejtinga, veće volatilnosti tržišta, viših troškova zaduživanja i sporijeg potencijalnog ekonomskog rasta.

Razlike u programima

Fiskalna pozicija SAD-a osjetljiva je i na strukturne (starenje stanovništva) i na ciklične faktore (usporavanje gospodarstva, rast nezaposlenosti, rast cijene duga). Guverner Fed-a, Jerome Powell jako je dobro opisao trenutnu situaciju: „The level of debt we have is completely sustainable, but the path we are on is unsustainable“. Što političke opcije misle o tome i što misle raditi po tom pitanju?

Demokrati: više poreza, ali i veća potrošnja

Dok je još bio predsjednički kandidat, sadašnji predsjednik Joe Biden koristio je slogan "finish the job" te je u ožujku iznio plan za smanjenje deficita za kumulativnih 3 bilijuna dolara tijekom sljedećih 10 godina tako što će „natjerati bogate i velike korporacije da plate svoj pravedni dio i smanjiti rasipno trošenja na velike farmaceutske i naftne kompanije te posebne interese."

Ekonomska politika demokrata uključuje ukidanje smanjenja poreza na dohodak koje je uveo Donald Trump 2017. godine (planirano za 31. prosinca 2025.) te povećanje poreza za poduzeća, visoko plaćene pojedince i ultra-bogate, dok istovremeno planira veće porezne olakšice za neke porezne obveznike. Konkretno, predsjednička kandidatkinja Kamala Harris u svojoj ekonomskoj politici predviđa podizanje poreza na dobit s trenutnih 21% na 28%, što bi u 10 godina uštedilo oko 1 bilijun dolara, novi porez za ultra bogate na nerealiziranu kapitalnu dobit u iznosu od 25% te 44.6% poreza na kapitalne dobitke. Troškovna strana trebala bi biti usmjerena na olakšavanje pristupa i smanjenje troškova zdravstvene skrbi, skrbi o djeci, stanovanju i obrazovanju.

Kolike će zaista promjene Kamala Harris moći provesti ovisit će o tome kako će proći izbori za Kongres. Ukoliko republikanci zadrže kontrolu nad donjim domom ili osvoje Senat, značajnija povećanja potrošnje mogla bi biti blokirana, a sveukupna fiskalna slika nešto bolja uz pretpostavku da se ukinu smanjenja poreza na dohodak koje je uveo Trump u svom prvom mandatu. Takvo okruženje vjerojatno će dovesti do usporavanja gospodarstva, ali će i pomoći smirivanju inflacijskih pritisaka što bi moglo motivirati Fed na skorije i brže spuštanje kamatnih stopa.

Trump donosi rast, ali vjerojatno praćen višom inflacijom i kamatnim stopama

Stajalište Donalda Trumpa o deficitu promijenilo se od kada se prvi put kandidirao za predsjednika 2016. godine. Tada je njegova mantra bila ograničavanje zaduživanja i smanjivanje duga. U 2020. okrivio je demokrate da mu nisu pomogli u smanjenju troškova, međutim, sada se vrlo rijetko spominje obuzdavanje deficita. Nevjerojatno, ali u ovogodišnjem programu Republikanske stranke čak se niti ne spominje fiskalni deficit ili dug!

Ako Trump pobijedi na predsjedničkim, a republikanci na izborima za Kongres, fokus će biti na „drugoj fazi“ poreznih smanjenja uz produljenje Trumpovog zakona o poreznim smanjenjima i zapošljavanju iz 2017. To će uključivati značajna porezna rasterećenja za korporacije, financirana smanjenjem troškova/štednjom i carinama na uvoz. Stranački dužnosnici također smatraju da će porezna rasterećenja više nego nadoknaditi sama sebe kroz rast gospodarstva i povećanje državnih prihoda, iako rasterećenja uvedena 2017. to nisu uspjela postići.

Izmjene u trgovinskoj politici uključuju uvođenje carina od 10% na svu robu iz uvoza, carine od 60% na proizvode proizvedene u Kini te četverogodišnji plan postepenog gašenja uvoza elektronike, željeza i farmaceutskih proizvoda iz Kine. Ovakva politika trebala bi utjecati na stranu konkurenciju, ojačati domaće proizvođače i zaposlenost uz dodatni argument kako će ojačati nacionalnu sigurnost. Pokraj toga, planirana je deregulacija vezana uz zaštitu okoliša, tržišnog natjecanja i energije, a s ciljem snažnijeg gospodarskog rasta.

U planu je i značajna kontrola imigracije koja uključuje i prisilnu deportaciju radnika bez dokumenata. Takva politika usporit će rast radne snage te djelomično pojačati inflatorne pritiske kroz rast cijene rada.

Sveukupno bi Trumpov plan kroz porezna rasterećenja trebao ponešto potaknuti domaću potražnju, ali istovremeno ima značajnije rizike za ponovni rast inflacije u odnosu na plan demokrata. Carine i trgovinska ograničenja će (barem inicijalno) povećati troškove za kompanije, dok će imigracijske politike otežati pronalaženje radnika što bi moglo biti izazovno za američke poduzetnike. Ovakvo okruženje snažnijeg gospodarskog rasta i više inflacije vjerojatno znači da će Fed morati držati restriktivnu monetarnu politiku duže nego u slučaju pobjede Kamale Harris. U takvom scenariju Fed bi čak mogao i podići neutralnu stopu na iznad 3%. Ako ništa drugo, ukoliko ekspanzivnija fiskalna politika podupire gospodarstvo, bit će potpuno opravdano imati nešto restriktivniju monetarnu politiku kako bi se inflacija držala pod kontrolom.

Ukoliko demokrati zadrže Senat, Trump će biti primoran na kompromise te će značajnija porezna rasterećenja i snažnija imigracijska politika doći pod upitnik. Ako će mu ruke biti vezane za domaća pitanja, za očekivati je da će veći fokus staviti na područja gdje ima veću autonomiju, trgovinsku politiku te rješavanje vanjskopolitičkih pitanja – Ukrajina/Rusija, Kina/Tajvan i Bliski istok/Izrael. U takvom scenariju kolateralna žrtva vjerojatno će opet biti Europa.

Dugoročni izazovi proračuna SAD-a

Ostavština velikih fiskalnih transfera iz javnog u privatni sektor tijekom pandemije pod predsjedništvima Trumpa i Bidena glavni su faktor odgovoran za pogoršanje financijske situacije države. To se smanjilo, ali čak i kada bi kandidati bili ozbiljno motivirani smanjiti deficit, postoje veliki strukturni problemi na strani rashoda koji gotovo onemogućuju stvarno rješavanje problema.

Slika 1. Državni prihodi, rashodi i suficit/deficit (% BDP-a)

Obvezna potrošnja države (mandatory spending), odnosno troškovi propisani postojećim zakonima, predstavljaju gotovo dvije trećine ukupnih rashoda. Većinom se radi o zdravstvenoj skrbi i sustavu socijalne pomoći (social security), čiji je iznos u najvećoj mjeri funkcija broja korisnika. Taj dio troškova povijesno raste za 0,1-0,2 postotna poena godišnje kao udio u BDP-u, potaknut demografskim trendovima.

U prošlosti se rastuća obvezna potrošnja nadoknađivala smanjenjem diskrecijske potrošnje (discretionary spending) države, o kojoj se glasa na godišnjoj razini. Treća i najmanja komponenta državne potrošnje kamatni su troškovi. Nakon što su porasli za 0,5 postotna poena u 2023. zbog viših kamatnih stopa, dosegli su 2,4% BDP-a što je nešto više od prosjeka koji je iznosio 2,0% u posljednjih 50 godina.

Slika 2. Sastavnice državne potrošnje (% BDP-a)

Pogledamo li detaljnije diskrecijsku potrošnju, možemo vidjeti da je ona, u odnosu na gospodarstvo, blizu povijesnih minimuma, pogotovo dio namijenjen za obranu koji čini gotovo pola ovog dijela budžeta.

Iz toga možemo zaključiti kako je prostor za uštede kod diskrecijske potrošnje ograničen, naročito s obzirom na geopolitičku nesigurnost i očekivano povećanje ulaganja u vojsku. Ostatak diskrecijske potrošnje odnosi se na federalno obrazovanje, prijevoz i infrastrukturu, stanovanje, domovinsku sigurnost itd. U tom dijelu uštede su moguće, međutim, to znači spuštanje na najniže razine u posljednjih 50 godina.

Slika 3. Diskrecijska potrošnja (% BDP-a)

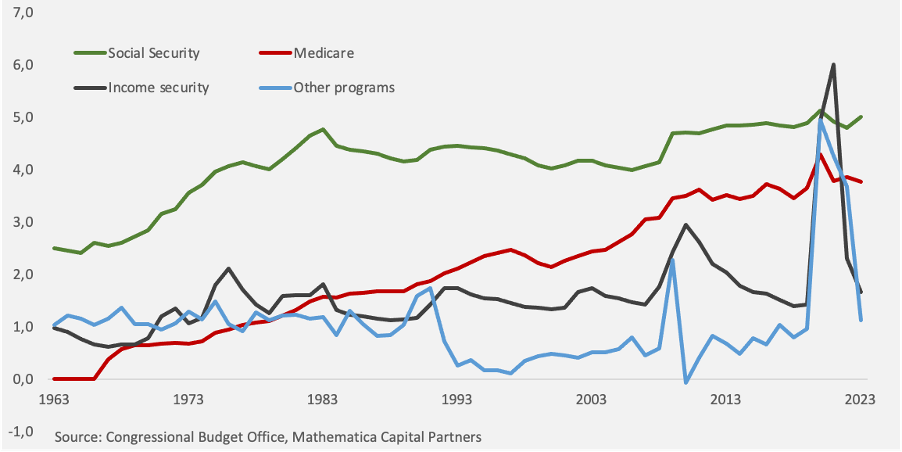

Najvažniji dio slagalice odnosi se na komponente obvezne potrošnje države. S krajem izvanrednih mjera pomoći kućanstvima iz pandemijskog razdoblja, mjere vezane uz dohodak (income security programs) vratile su se u normalu u 2023. godini i nema baš previše prostora za daljnje uštede. Dapače, rizik je na gore ukoliko nezaposlenost nastavi rasti. S druge strane, troškovi vezani uz zdravstvenu skrb i sustav socijalne pomoći (Medicaid/Medicare i social security) strukturno rastu zbog starenja stanovništva.

Slika 4. Obvezna potrošnja (% BDP-a)

Sve u svemu, nema previše prostora za smanjenje potrošnje, barem ne u obimu u kojem se to najavljuje u predizbornim kampanjama.

Summa summarum

U kontekstu direktnih fiskalnih utjecaja, dolazak demokrata na vlast vjerojatno će rezultirati ne produživanjem poreznih rasterećenja uvedenih 2017. godine čime bi porezni prihodi države trebali narasti oko 0,5% BDP-a (od 2027. godine nadalje). Dolaskom republikanaca mjere poreznih rasterećenja najvjerojatnije će se produžiti uz istovremeno poprilično vezane ruke za smanjenje potrošnje s obzirom na demografske trendove koji stvaraju pritisak na gore kod obveznog dijela potrošnje.

Razlike u poreznoj, trgovinskoj i politici imigracije između republikanaca i demokrata dovode nas do zaključka kako će u slučaju Trumpove pobjede rast gospodarstva ipak biti nešto viši, ali uz višu inflaciju, što će rezultirati većim nominalnim BDP-om, nazivnikom u većini mjera zaduženosti.

Bez obzira na to tko pobijedi na izborima, deficit će ostati neugodno visok, a razine zaduženosti će nastaviti brzo rasti. Međutim, kombinacija izravnih odluka o poreznoj politici i makroekonomskih uvjeta sugerira da bi Trumpova/republikanska administracija mogla dovesti do većih deficita u odnosu na Harris/demokrate od preko 1% BDP-a.

Reperkusije na UST

Tržište američkih obveznica za sada nije pretjerano pogođeno izdanjima i ekstra ponudom. Premija ročnosti (term premium) na desetogodišnja izdanja praktički ne postoji, odnosno nema ekstra prinosa koji bi motivirao investitore da kupuju duža izdanja. Prinos do dospijeća 10-godišnje obveznice isti je kao i ekstrapolacija jednomjesečnih trezorskih zapisa kroz idućih deset godina koji ocrtavaju očekivanje tržišta na kojoj razini će biti referentna stopa Fed-a tijekom tog razdoblja.

Iako niz jednomjesečnih trezoraca praktički nema rizik promjene cijene, a desetogodišnja obveznica ga neupitno ima, u njoj nema nikakve dodatne premije što nam govori kako tržište još nije uračunalo buduće pritiske zbog deficita. Za to postoje tri razloga:

Uskoro se očekuje početak rezanja stopa od strane Fed-a. Nije neuobičajeno da je premija ročnosti u ovom dijelu ciklusa vrlo niska, jer investitori smatraju kako je puno veći rizik od promjena cijena na gore u odnosu na dolje, s obzirom da najčešće dugoročne stope padaju kada centralna banka reže stope.

Država se pod mandatom Janet Yellet prvenstveno zadužuje na kratkom kraju te je na taj način uspjela neutralizirati efekt povećanog volumena izdanja. Prinos na kratkom kraju je uvijek blizu referentne stope Fed-a i vrlo teško će se značajno odmaknuti bez obzira na količinu izdanja.

Financijska tržišta su i dalje u risk-on modalitetu uz dionička tržišta i valuacije blizu povijesno najviših razina, a premije rizika na korporativna i izdanja slabijih izdavatelja vrlo su niske što implicira da nema zabrinutosti kod investitora.

U budućnosti bi se lako moglo dogoditi da odjednom razina deficita postane najvažnija stavka na listi rizika. Za to je dovoljno nekoliko uzastopno loših aukcija nakon čega će se sentiment promijeniti, a premija ročnosti i apsolutna razina prinosa do dospijeća rasti. Smatramo kako se taj scenarij neće dogoditi preko noći već kako će to predstavljati stalni, lagani pritisak na obveznice te da će biti nužno biti agilan i skokove u cijenama obveznica zbog straha od recesije i/ili očekivanja promjene monetarne politike iskoristiti za realizirati zaradu te čekati nove prilike.

Visoke razine deficita nisu rezervirane isključivo za SAD, u sličnoj situaciji nalazi se niz razvijenih država te će biti vrlo zanimljivo pratiti što će se dogoditi u idućoj recesiji kada nominalni BDP možda neće rasti, porezni prihodi krenu padati, a potreba gospodarstva i stanovništva za pomoći se poveća.

U okruženju i dalje relativno stabilnog gospodarstva i financijskih uvjeta političarima deficiti i smjer zaduženosti nisu prioritet, ali bi se to moglo brzo promijeniti ukoliko ih kreditne agencije i financijska tržišta počnu smatrati problemima. Vlast može reagirati obuzdavanjem rashoda i povećanjem prihoda. Obuzdavanje rashoda, osim što smo vidjeli da je teško jer se nema baš od kuda uzeti, vrlo je teško i provedivo. Tu promjenu moraju donijeti političari, a da bi „zatezanje remena“ postala populistička mjera, situacija mora biti zaista ekstremno loša, a i tada je upitno. Iz perspektive većine glasača, povećavanje prihoda kroz povećanje poreza je prihvatljivije. Povećanje poreznog opterećenja za kompanije i najbogatije pojedince puno je lakše „prodati“ glasačima, posebno s obzirom da porezno opterećenje kompanija gotovo samo pada već sedamdeset godina.

Kada bi u pitanju bila samo razina duga i to gledana u odnosu na BDP, onda je izlaz iz toga moguć uz višu inflaciju. Problematika toga je da je vrlo teško držati povišenu inflaciju, a da ona ne nastavi nekontrolirano rasti. Problematika sadašnje situacije je što osim visoke razine duga, vlada proizvodi ogromne deficite svake godine. Taj dio inflacija ne može izbrisati. Dapače, potencijalno može dodatno pogoršati situaciju.

Naravno, idealan scenarij bio bi značajno povećanje realnih prihoda bez podizanja poreza, ali to je moguće isključivo ako dođe do nečega što će snažno podići produktivnost cijelog gospodarstva.