Kakav signal šalje tržište rada?

25/10/2024Ovaj rad nastao je kao rezultat naših višemjesečnih analiza i gotovo filozofskih rasprava oko toga koji su najvažniji signali za ubrzavanje odnosno usporavanje američkog gospodarstva. Koliko su za nas kao makro investitore bitni stanje u društvu, politici i na tržištu rada, a koliko nominalni podaci kao što su BDP, potrošnja građana, prihodi kompanija i njihove marže?

Jedan od najsnažnijih indikatora koji bi trebao imati prediktivnu moć za gospodarstvo je definitivno tržište rada. Otkad je 2022. godine američka centralna banka krenula agresivno dizati kamatne stope kako bi primirila inflaciju, vodi se rasprava koliko visoke stope gospodarstvo može izdržati i kada će se posljedice početi vidjeti u makroekonomskim podacima i profitabilnosti kompanija. Potpomognuto visokim ušteđevinama, enormnom potrošnjom države te fiksnim kamatnim stopama koje su usporile transmisiju viših kamatnih stopa na potrošače, prve znakove slabosti tržišta rada vidjeli smo tek ovo ljeto što je, uz usporavanje inflacije, ponukalo Fed da krene i s rezanjem kamatnih stopa. Ta se slabost očitovala kroz sporiji rast poslova te porast stope nezaposlenosti, što je naravno bitno za fiskalnu i monetarnu vlast.

Glavni faktor koji se u posljednje vrijeme naglašavao kao uzročnik porasta stope nezaposlenosti, nisu slabije gospodarstvo ni monetarna politika, već imigracija. Međutim, ukoliko porast nezaposlenosti proizlazi iz imigracije, je li ta brojka bitna za BDP, potrošnju, prihode kompanija, njihove marže i na kraju za financijska tržišta?

Pogledajmo to iz druge perspektive: što bi se dogodilo u eksperimentu u kojem u gospodarstvo u kojem je sve fiksno (osim radne snage) ubacimo još dodatne radne snage bez povećanja broja poslova? Stopa nezaposlenosti bi narasla, pritisak na rast plaća bi se smanjio, a potencijalno i inflacija. Iako bi dio postojećih radnika zamijenili radnici iz novopridošle radne snage, broj radnih mjesta i agregatna masa plaća bi ostale nepromijenjeni, osim u slučaju vrlo snažne recesije. Gledano kroz potrošnju građana, radnici s manjim primanjima i dalje bi trošili veliku većinu svoje plaće, bili oni dio stare radne snage ili imigracije, a za očekivati je da bi čak i oni imigranti koji nisu našli posao trošili barem nešto osnovno iz sredstava s kojima su došli u državu. Mogli bismo zaključiti da ukoliko rast nezaposlenosti dolazi isključivo zbog povećanja radne snage kroz imigraciju, potrošnja bi trebala biti jednaka ili veća, nominalni prihodi kompanija jednaki ili veći, kao i marže. Zaključno, takav scenarij ne bi trebao biti negativan za dionička tržišta, a brinule bi se isključivo monetarna i fiskalna vlast. Kao posljedica većeg broja nezaposlenih, više stope nezaposlenosti i niže inflacije, vrlo vjerojatno bismo vidjeli ekspanzivniju monetarnu i fiskalnu politiku što je dodatni pozitivni utjecaj na risk-on imovinu. To je sve pod uvjetom da rast nezaposlenosti dolazi isključivo od imigracije.

Sahm rule, NFP i Population Survey

Posljednja 2 mjeseca nebrojeno puta mogli smo čitati o famoznom Sahm rule koje je točno prognoziralo zadnjih 10 recesija. Radi se o vrlo jednostavnom pravilu/indikatoru koje kaže da u trenutku kada tromjesečni prosjek stope nezaposlenosti u SAD-u bude za 0,50% veći od 12-mjesečnog dna te iste stope, recesija je već počela ili će početi kroz nekoliko mjeseci. Početkom kolovoza 2024. američki zavod za statistiku tržišta rada objavio je kako je stopa nezaposlenosti skočila na 4,4% (kasnije revidirano na 4,3%) i time je po Sahminom pravilu dan signal da je američko gospodarstvo nadomak recesiji. Međutim, podaci o američkom gospodarstvu pokazuju sve samo ne recesiju. BDP raste iznad 10-godišnjeg trenda, podaci o maloprodaji su i dalje pozitivni, a s padom kamatnih stopa moguć je i oporavak tržišta nekretnina. Također, mnogi analitičari sada osporavaju indikator zbog utjecaja povećanja radne snage i broja nezaposlenih. Iz tog razloga važno je malo detaljnije promotriti američko tržište rada kroz povijest i vidjeti mogu li se donijeti neki konkretni zaključci za period pred nama.

Svaki prvi petak u mjesecu rezerviran je za podatke s tržišta rada iz SAD-a. Bureau of Labor Statistics objavljuje podatke o tržištu rada za prethodni mjesec koje je skupio kroz dva potpuno različita kanala. Current Population Survey (anketa kućanstava) ispituje ljude o zaposlenosti i ona je najšira anketa vezana za tržište rada. Druga anketa je Current Employment Statistics Survey (CES) koja je najpoznatija po podatku non-farm payroll employment (NFP) – koji govori koliko je američko gospodarstvo stvorilo poslova u mjesecu za koji se podaci objavljuju. CES se dobiva iz anketa uzorka kompanija koje šalju podatke o broju zaposlenika i odrađenim satima te se onda iz njih slaže statistika. Oba podatka naravno imaju u sebi broj zaposlenih ljudi, međutim postoje neke razlike. Anketa kućanstava obuhvaća sve poslove i svaku osobu broji samo jednom. NFP ne ubraja poslove vezane za poljoprivredu i ukoliko jedna osoba radi 2 ili više poslova, NFP će to brojati 2 ili više puta. Međutim, u investitorskoj zajednici dva se broja najviše promatraju, a to su broj poslova stvorenih u danom mjesecu (NFP) te stopa nezaposlenosti (anketa kućanstava). Dakle, važno je promatrati obje ankete radi potpunosti podataka. Sahm rule kao glavnu mjeru uzima stopu nezaposlenosti, odnosno omjer broja nezaposlenih te ukupnu radnu snagu koje se uzimaju iz ankete kućanstava.

Kada je u kolovozu zavod objavio da je stopa nezaposlenosti porasla na 4,3%, a broj stvorenih poslova u srpnju iznosio je manje od 100.000, investitori su se počeli brinuti za zdravlje američke ekonomije. Pravilo stope nezaposlenosti ukazalo je na moguću recesiju pa je čak i guverner Fed-a, nakon što je srezao kamate za 0,5% u rujnu, komentirao kako je tržište rada oslabilo te da će centralna banka odlučno braniti jedan od svoja dva mandata (punu zaposlenost). Guverner Powell je tada komentirao kako je stopa nezaposlenosti porasla, ali kako je glavni razlog porast radne snage (između ostalog visok stupanj imigracije). Time je htio reći kako američko gospodarstvo i dalje stvara velik broj poslova, ali se broj nezaposlenih također povećava i time brojnik raste nešto brže od nazivnika. U investitorskoj zajednici našlo se još puno analitičara, a među njima čak i Claudia Sahm, koji su pokušavali objasniti zašto ovaj put nećemo vidjeti recesiju i kako pravilo možda ovaj put neće vrijediti.

Slika 1. Real-time Sahm rule indikator i recesije

Stopa nezaposlenosti je mjera na koju može utjecati porast radne snage, kroz imigraciju ili povratak ljudi u potragu za poslom, stoga smo u analizi tržišta odlučili promatrati podatak o broju zaposlenih kojeg možemo izravno povezati sa zdravljem ekonomije. Broj zaposlenih se objavljuje u obje statistike koje smo ranije spomenuli.

Slika 2. Promjena broja zaposlenih prema anketi kućanstava i establishment anketi (NFP) u odnosu na isti mjesec prethodne godine (YoY)

Već iz same slike možemo primijetiti nekoliko važnih detalja. Trendovi iz obje ankete vrlo su slični što je i očekivano, inače stvari odmah u početku ne bi imale smisla. No ipak postoji nekoliko perioda divergencije. U listopadu 2013. možemo primijetiti drastičan pad zaposlenih kod ankete kućanstava kada je rast praktički dotaknuo nulu (NFP taj fenomen nije uopće ubrojio), ali to je bilo zbog krize vlade i obustave rada državnih organizacija uzrokovanog limitiranjem duga države (debt ceiling) koji je u povijesti već mnogo puta probijen. Otprilike 1 milijun ljudi je tada prema anketi bilo bez posla, ali to se već godinu nakon vidi kao rast jer je kriza vlade trajala samo 16 dana. Drugi, trenutno puno zanimljiviji period je od prosinca 2023. do rujna 2024 (posljednji dostupni podaci). I sam BLS piše kako su moguća odstupanja između dviju statistika pa i oni sami rade prilagodbu kako bi se podaci mogli usporediti. Vidimo kako su nedavni podaci NFP-a puno pozitivniji od onih ankete kućanstva te NFP pokazuje kako rast zaposlenosti iznosi 1,5% u rujnu što je prosjek desetljeća 2010-2019 dok anketna zaposlenost pokazuje negativan broj u kolovozu i vrlo niskih 0,19% u rujnu.

Slika 3. Prilagođeni anketni podaci i NFP

BLS prilagođava podatke od 1994. pa smo stoga prikazali tu seriju bez da mi računamo isto i tako kontaminiramo izračun. Možemo vidjeti kako su prilagođeni podaci bliži anketi kućanstava no NFP-u, dakle i dalje postoji velika razlika koja može ukazivati na negativnu reviziju NFP-a. Uzmemo li povijesni prosjek razlike u zadnje dvije godine između prilagođene ankete i NFP-a, mogli bismo pogađati kako će revizija NFP-a opet biti dramatično negativna (oko 1 milijun ljudi) i s time spustiti plavu krivulju prema crnoj i sivoj.

Broj zaposlenih i recesija

Vratimo se na same podatke ankete kućanstava koja obuhvaća sve poslove i samo jednom broji osobu koja radi dva posla. Već samo površnim gledanjem može se primijetiti kako svaki put kada su krivulje pale ispod 0, tj. broj zaposlenih je u nekom mjesecu bio niži nego u istom mjesecu prethodne godine, američko gospodarstvo bilo je u recesiji. U SAD-u recesiju definira privatni ekonomski institut (NBER) i to složenom definicijom koju nećemo raščlanjivati u tekstu. U investitorskom žargonu, recesijom se najčešće naziva period u kojem je u dva kvartala zaredom BDP bio negativan.

Slika 4. Periodi recesija kako ih definira NBER i prvi mjesec u kojem je broj zaposlenih bio niži nego godinu prije (prema anketi kućanstava)

Podaci pokazuju kako je signal ankete kućanstava bio nepogrešiv. Dapače, u svakoj recesiji od 1960. (COVID-19 recesiju ne uspoređujemo s ostalim recesijama) američko gospodarstvo je već barem 3 mjeseca bilo u recesiji kada je broj zaposlenih pao na nižu razinu nego godinu ranije.

Gledajući anketu kućanstava, vidimo kako je u kolovozu broj zaposlenih u američkoj ekonomiji bio manji nego godinu prije, što je (a posteriori) zadnjih 10 puta kada je to bio slučaj pokazalo da je američko gospodarstvo u recesiji barem 3 mjeseca ili da je recesija pred vratima. Međutim, ekonomski podaci u SAD-u zaista i dalje izgledaju dosta dobro. BDP je u drugom kvartalu rastao 3,0% u realnim terminima, podaci o maloprodaji i dalje su iznad nule (u nominalnim terminima, dok se u realnim terminima vrte oko nule), a većina mjesečnih podataka izgleda solidno. Dakle ostaje pitanje što je ovaj put drugačije nego u zadnjih 10 recesija? Po nama je odgovor državna potrošnja.

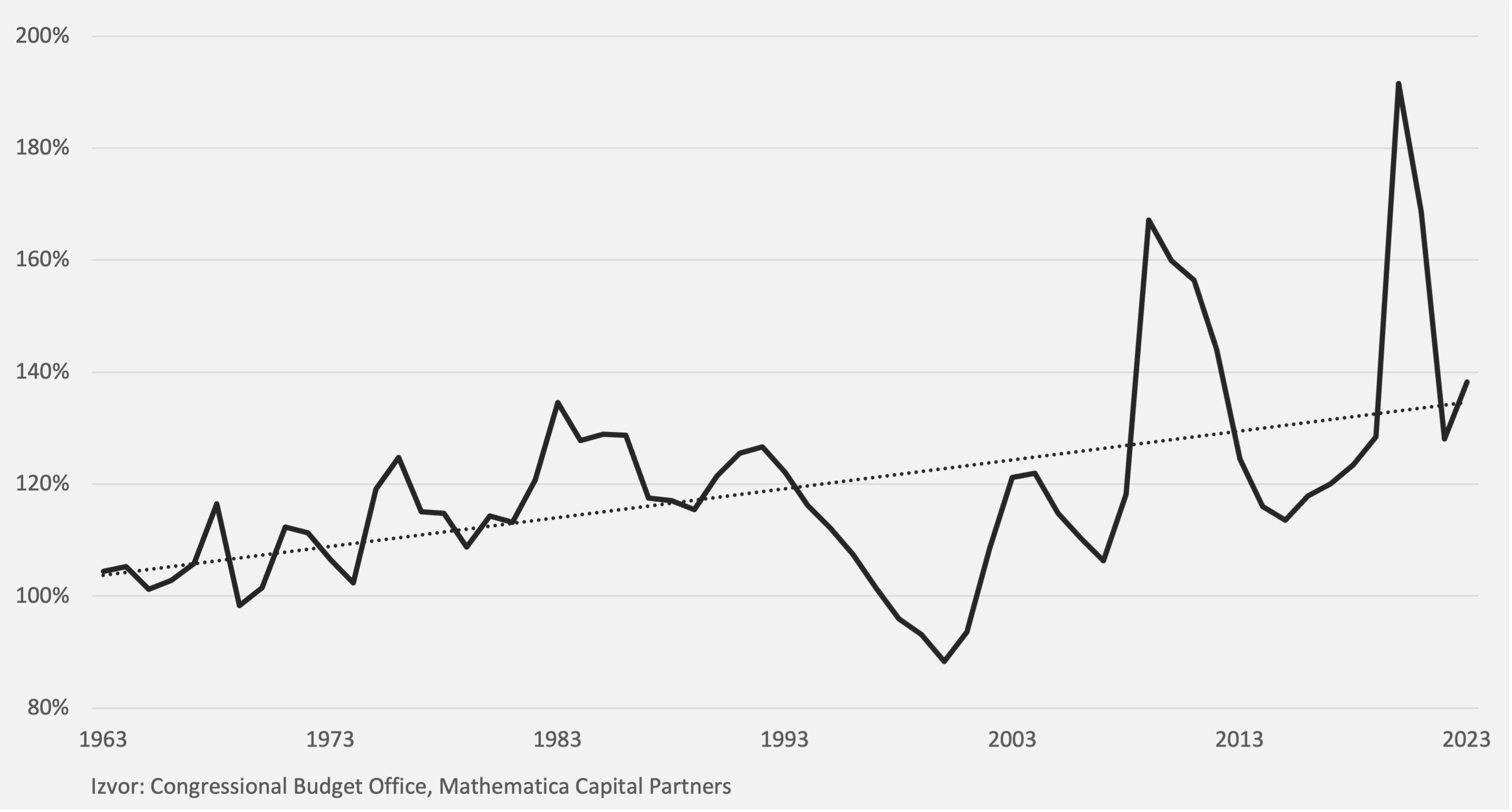

Slika 5. Omjer rashoda i prihoda države (SAD)

Slika 6. Udio deficita u BDP-u (SAD)

Trenutni američki deficiti usporedivi su isključivo s najvećim krizama - Drugi svjetski rat, GFC i korona razdoblje. Ni Trump, a ni Harris ne namjeravaju se pozabaviti tom temom (o čemu smo prethodno pisali), što je i za očekivati jer tko bi htio uzeti iz usta svojih glasača, ili još gore – svojih sponzora. Naše je mišljenje da bi u izostanku iznimno visoke državne potrošnje koja generira ekstremne deficite, u SAD-u već godinu dana imali značajan pad ekonomske aktivnosti. Ostaje neodgovoreno pitanje – hoće li za nastavak gospodarskog rasta biti dovoljni deficiti na trenutnoj razini ili tržište rada pokazuje kako se za svaki dodatni dolar potrošen od strane države, a financiran deficitom, generira sve manje centa BDP-a?

Iako ovaj tekst pojednostavljuje jednu iznimno kompleksnu tematiku, ponekad je upravo to potrebno radi jasnijeg sagledavanja šire slike i još važnije, radi postavljanja ključnih pitanja.